Trotz Renditen unter null „Staatsanleihen schützen – sogar jetzt“

Anders als vielfach erwartet, zeigt der dreijährige rollierende Korrelationsverlauf zwischen deutschen Aktien und deutschen Staatsanleihen, dass Staatsanleihen auch bei negativen Zinsen zur Diversifikation eines Portfolios beitragen können (siehe Grafik).

Rendite zehnjähriger Bundesanleihen und dreijährige rollierende Korrelation zwischen deutschen Aktien und Anleihen, Januar 2003 bis November 2020

Während seit Anfang 2003 zwischenzeitlich auch Phasen positiver Korrelation zu beobachten waren, hat sich die negative Korrelation noch verstärkt, nachdem die Anleiherenditen unter die Marke von null Prozent gefallen waren.

Unternehmensanleihen aus dem Investment-Grade-Segment dagegen weisen häufig eine positive Korrelation zum Aktienmarkt auf. Sie schnellte im März 2020 stark nach oben und verharrte den Rest des Jahres dort – die Papiere tendierten also in einem volatilen Jahr an den Märkten dazu, sich in die gleiche Richtung zu bewegen. Damit haben Unternehmensanleihen Aktienbesitzern keinerlei Verlustpuffer geboten.

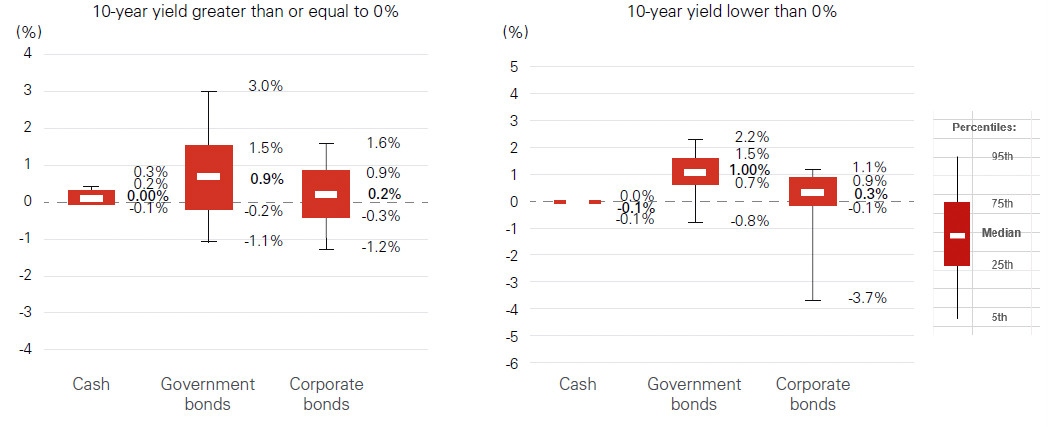

Nun besagt eine negative Korrelation allein noch nicht, wieviel Schutz vor Aktienmarkt-Verlusten eine entsprechende Anleihe-Position verspricht. Entscheidend erscheint die Frage, wie stark sich die Anleihekurse bewegen, wenn die Aktienkurse fallen. Auch hier zeigen Daten zu den Marktbewegungen zwischen Januar 2003 und November 2020, dass Staatsanleihen gegenüber Unternehmensanleihen in der Regel besser dastehen. Wenn der Aktienmarkt auf Talfahrt ist, bieten Staatsanleihen historisch gesehen höhere mittlere Erträge als Unternehmensanleihen oder auch der Geldmarkt. Im negativen Zinsumfeld verstärkt sich dieser Effekt sogar noch (siehe Grafik).

Verteilung deutscher Anleiherenditen in Phasen fallender Aktienkurse, Januar 2003 bis November 2020 (Grafik vergrößern)

Eine Analyse der Wertentwicklung von Anleihen in Zeiten fallender Aktienkurse auf globaler Ebene bestätigt den positiven Effekt, den eine Beimischung von sicheren Anleihen auf ein Portfolio hat. Betrachtet man Bärenmärkte mit Kursrückgängen von mehr als 20 Prozent und Marktkorrekturen mit einem Minus zwischen 10 und 20 Prozent an den globalen Aktienmärkten seit Januar 1988, zeigt sich, dass die Gesamterträge globaler Anleihen in Phasen deutlicher Kursrückgänge an den Aktienmärkten durchweg steigen.