DWS-Mann rechnet aus Wie viele und welche Alternativen Anlagen ins Depot gehören

Es sind diese Sätze, die zu denken geben, manchmal aber schwer zu übersetzen sind. Einen davon brachte Björn Jesch, Leiter für Mischfonds bei der DWS, in der Halbjahres-Konferenz am Montag. „No Income with Fixed Income“, heißt es darin und bringt es auf den Punkt: „Keine Einnahmen mit Anleihen“, lautet es auf Deutsch, klingt aber nicht mehr ganz so cool.

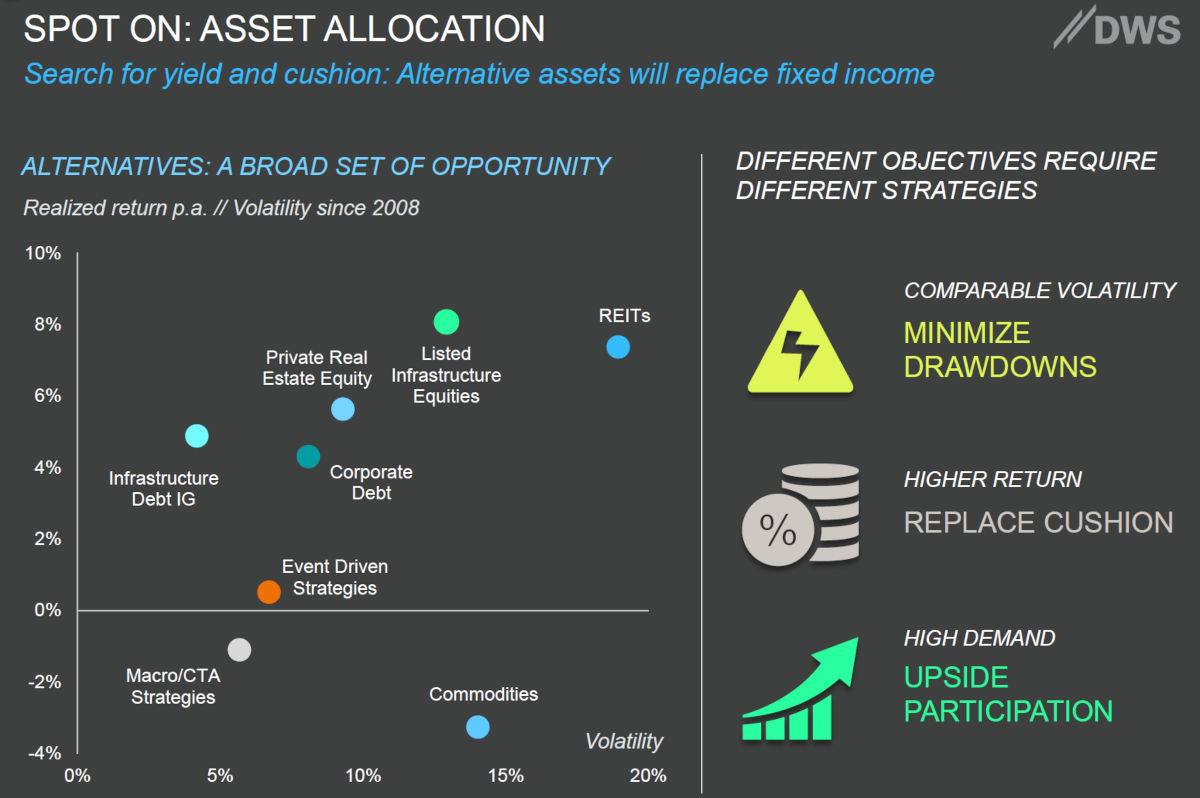

Mit Anleihen, vor allem von Staaten, ist also kein Staat mehr zu machen, so Jeschs Botschaft. Als Risikosenker wirkten sie kaum noch. Weshalb der Manager als Ausweg Alternative Anlagen vorschlägt. Zu denen gehören die oft verkannten Hedgefonds – die meisten sind gar nicht spekulativ, sondern eher risikoarm – Infrastruktur, Rohstoffe, Unternehmenskredite (nicht börsengehandelt) und einiges mehr. Jesch hat sie in eine Matrix einsortiert, die nach Rendite und Risiko seit 2008 gewichtet. Hier ist sie:

Wobei er sogenannte Makro- und CTA-Strategien eher ausklammert. „Wir nutzen lieber Fat-Tail-Risiko-Strategien“, so der Spezialist. Unter einem Fat-Tail-Risiko versteht man extreme Verluste, wie sie nur selten, aber leider immer wieder auftreten. Manche Alternative Anlagen verlegen sich darauf, gerade vor solchen Extremereignissen zu schützen, indem sie ein Gegengewicht bilden.

1.200% Rendite in 20 Jahren?

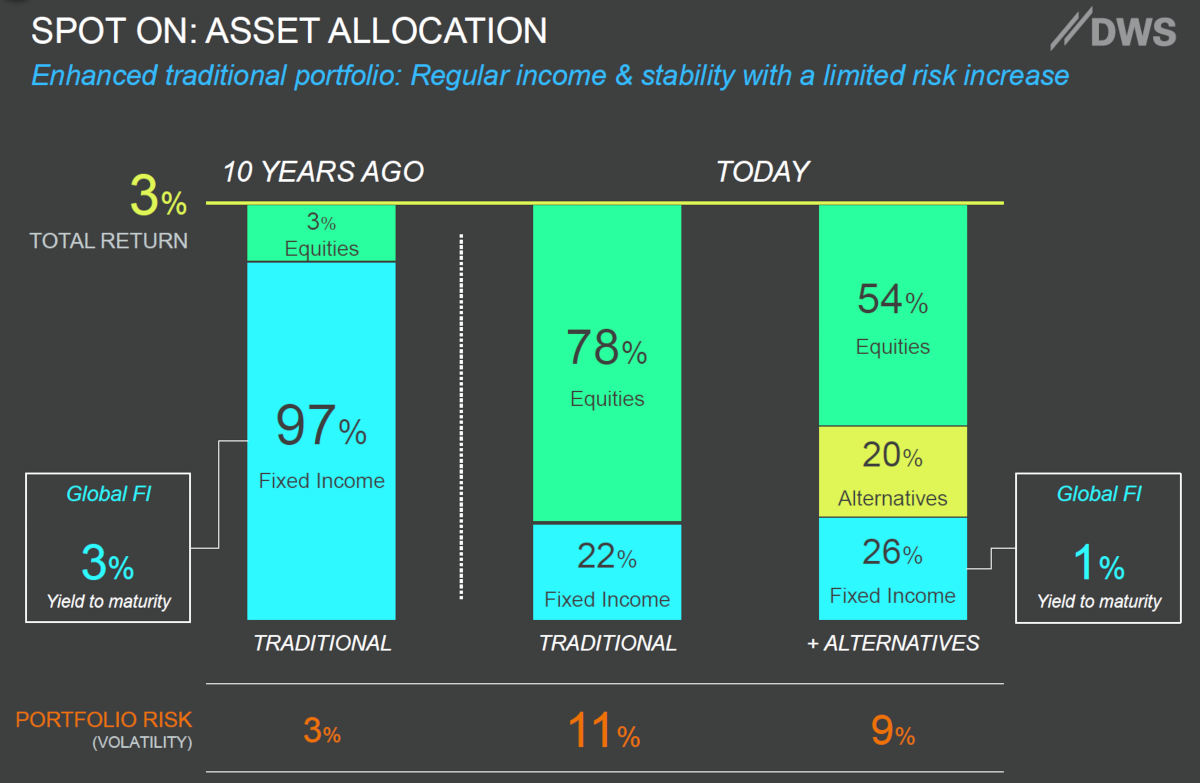

Bleibt nur die Frage, wie viel es denn sein soll? Dazu hat Jesch nachgerechnet und zeigt Zahlen. Zunächst mal ein klassisches Portfolio von vor zehn Jahren mit 3 Prozent Aktien und 97 Prozent Anleihen genommen. Das reichte damals, um eine Rendite von 3 Prozent einzufahren, denn die war allein mit den Anleihen schon reinzuholen. Die beigemischten Aktien senkten nur noch das Risiko, insgesamt landete so ein Portfolio bei einer Volatilität von etwa 3 Prozent.

Heute indes sehe ein Portfolio anders aus, wenn es 3 Prozent Rendite erzielen soll, heißt es weiter. Mit nur noch 22 Prozent in Anleihen und dem Rest in Aktien. Das Problem daran: Die Volatilität schnellt auf 11 Prozent hoch. Hier kommen die Alternativen ins Spiel, Jesch geht von einem Fünftel aus, zu Lasten der Aktien. Im gleichen Zug könne man auch die Anleihen wieder ein bisschen aufstocken. Ergibt unterm Strich eine Vola von 9 Prozent – immerhin – und wieder die erbetene Rendite von 3 Prozent. Viel mehr kann man heutzutage wohl kaum noch erwarten.

Zumindest solange die Welt halbwegs in den Fugen bleibt.