Krankenvollversicherungen Die Problemkinder der PKV-Branche

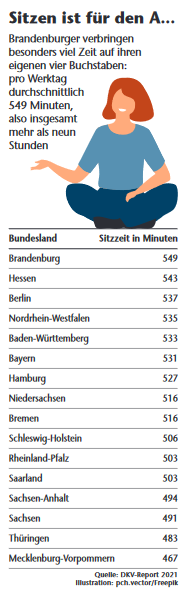

Müde und ausgelaugt. So fühlen sich viele Menschen hierzulande anderthalb Jahre nach Ausbruch der Corona-Pandemie, sagt Ingo Froböse. Denn im stressreichen, aber bewegungsarmen Dauer-Homeoffice gehe ihnen viel zu oft der verdiente Feierabend verloren: „Die Menschen schaffen es vor dem Schlafengehen zwar noch, den Akku ihres Smartphones aufzuladen, aber nicht mehr den eigenen.“

Die Deutschen fühlen sich ausgelaugt

Der Professor an der Deutschen Sporthochschule in Köln ist wissenschaftlicher Leiter einer Studienreihe des privaten Krankenversicherers DKV. Deren Vorstandschef Clemens Muth fasst die Ergebnisse des aktuellen Reports (siehe auch Grafik rechts) so zusammen: „Deutschland ist in den vergangenen zehn Jahren zunehmend träge geworden.“ Das sei „eine Entwicklung, die wir als Krankenversicherer mit Sorge betrachten.“

Viele Branchenexperten betrachten allerdings auch die Krankenversicherer mit Sorge. Müde und ausgelaugt erscheinen demnach manche von ihnen hinsichtlich ihrer Unternehmensdaten: Anhand der jeweiligen Bilanz bewerten sie, wie solide ein Anbieter aufgestellt ist.

Dies sei neben Preis und Leistungskatalog entscheidend, da die Wahl einer privaten Krankenversicherung (PKV) in den meisten Fällen eine Entscheidung fürs Leben ist. Das gilt insbesondere bei den Tarifen mit sogenannten Alterungsrückstellungen. Wie der Name andeutet, geht es hierbei einerseits um Rückstellungen. So bezeichnen Buchhalter den Teil des Fremdkapitals, der für zukünftige Ausgaben geblockt ist.

PKV-Beitrag springt nach oben

Im Fall der privaten Krankenversicherer sind das beispielsweise Kosten für Medikamente oder Arztrechnungen ihrer älteren Kunden, die teilweise aus finanziellen Puffern bezahlt werden, welche vitale Versicherte in jungen Jahren für später aufgebaut haben: „Die PKV-Tarife sind so kalkuliert, dass sie über die gesamte Laufzeit möglichst konstant bleiben“, erklärt es der Würzburger Versicherungsmakler Patrick Hamacher Angehörigen seiner wichtigsten Kundengruppe, die sich als Freiberufler und Solo-Selbstständige ganz ohne Auflagen privat krankenversichern können.

Hallo, Herr Kaiser!

„Der Versicherer fragt sich: Was kostet uns der Kunde während der kompletten Vertragslaufzeit? Dieser Gesamtbetrag wird über die Jahrzehnte verteilt, um den Beitrag einigermaßen konstant zu halten.“ PKV-Beitragssprünge gebe es aber dennoch wegen der „medizinischen Inflation“, die neben den Heilungschancen auch die Kosten erhöhe.

Bilanzen der wichtigsten PKV-Anbieter

„Während die Wirtschaft ihre Entscheidungen auf Grundlage immer kurzfristigerer Entwicklungen trifft, muss die eigene Lebensplanung einen immer längeren Zeitraum überstehen“, beobachtet Michael Franke, geschäftsführender Gesellschafter bei Franke und Bornberg. Die Hannoveraner Rating-Agentur nahm für ihr aktuelles PKV-Bilanz-Rating Daten der wichtigsten Gesellschaften am Markt unter die Lupe.

Demnach leiden die deutschen Versicherer zwar einerseits seit Jahren unter dem dramatisch gesunkenen Zinsniveau, das den Marktwert ihrer krisenfest zu investierenden Alterungsrückstellungen kaum noch oberhalb der Inflationsrate wachsen lässt. Andererseits aber erhöhen die Niedrigzinsen die Bewertungsreserven. So bezeichnen Aktuare das Kapitalpolster, das bei steigendem Zeitwert aus der Differenz zu dem laut deutschem Handelsrecht bilanzierten Buchwert entsteht.

Im PKV-Branchendurchschnitt wuchs der Anteil der Bewertungsreserven an den gesamten Kapitalanlagen zuletzt von 17,4 auf 18,9 Prozent. Auch die Kennzahl „Sicherheitsmittelquote“, die neben den Bewertungsreserven auch die freie Rückstellung der Beitragserstattung ins Verhältnis zu den Alterungsrückstellungen setzt, stieg im vorigen Geschäftsjahr um 1,2 Prozentpunkte auf 26,1 Prozent.