Fondsgebundene Rentenversicherungen Bei Fondspolicen geht noch mehr

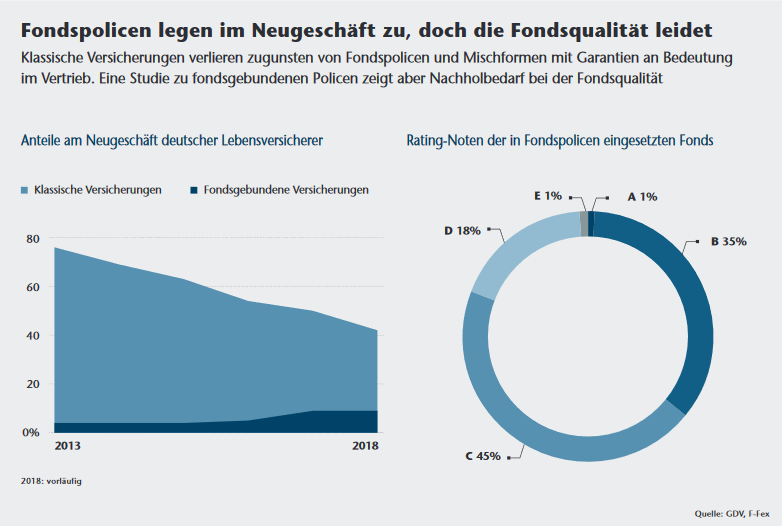

Der Klassiker wird zum Auslaufmodell: Traditionelle Rentenversicherungen mit Garantiezins machten im vorigen Jahr gerade einmal noch ein Drittel des Neugeschäfts der Lebensversicherer hierzulande aus (siehe Grafik unten). Fünf Jahre zuvor waren es noch knapp drei Viertel des Markts, berichtet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV).

Mehr als verdoppelt hat sich im gleichen Zeitraum hingegen der Anteil der Fondspolicen. Auf sie entfielen im Jahr 2013 erst 4 Prozent des gesamten Neuvertragsvolumens. Zuletzt waren es bereits 9 Prozent. Für diese Versicherungen gilt zwar nicht der Höchstrechnungszins, der in dem betrachteten Zeitraum von ohnehin mageren 1,75 Prozent auf heute nur noch 0,90 Prozent abbröckelte. Doch die Sparer werden zu Anlegern und setzen über ein abgesichertes Investment auf die deutlich höheren Renditechancen der Aktienmärkte.

Ein solches Engagement an der Börse ist für den langfristigen Sparerfolg nahezu unverzichtbar, da der Leitzins der Europäischen Zentralbank seit Anfang 2013 von 0,75 Prozent auf den vor zwei Jahren erreichten Nullpunkt gesunken ist. Sichere Anlagen macht das nach Abzug der Inflation zum Verlustgeschäft. Entsprechend kann man laut internationalem Branchenverband Insurance Europe jüngst vor allem in Belgien, Italien und Frankreich einen Trend hin zu fondsgebundenen Produkten spüren.

Auch hierzulande verkauft nur noch knapp jeder zweite Versicherungsmakler klassische Lebensversicherungen. Das zeigt eine aktuelle Umfrage des Instituts für Vorsorge und Finanzplanung (IVFP) unter ungefähr 200 Vermittlern zu aktuellen Markttrends in der Lebensparte. Stattdessen liegt für vier von fünf Teilnehmern der Fokus eher auf den kapitalmarktorientierten Sparprodukten zur Altersvorsorge, insbesondere auf Tarifen mit Beitragsgarantie.

Langlebigkeitsrisiko finanziell absichern

Hallo, Herr Kaiser!

„Fondspolicen bieten dabei sicherheitsorientierten Kunden die Chance auf eine höhere Rendite als traditionelle Produkte und sind oft auch gegenüber Direktinvestments per Fondssparplan im Vorteil“, betont IVFP-Geschäftsführer Michael Hauer. Denn nur im Versicherungsmantel lasse sich das Langlebigkeitsrisiko mit der bis zum Lebensende garantierten Rente finanziell absichern.

Den dafür fälligen Policen-Kosten stehen das zumeist unentgeltliche Umschichten des Spargelds vom einen ins andere Portfolio sowie steuerliche Vorteile gegenüber: Fondspolicen sind auf Anlegerebene abgeltungssteuerfrei, und in der späteren Auszahlungsphase im Rentenalter wird nur der Ertragsanteil besteuert. Alternativ besteht die Möglichkeit, sich das Kapital im Alter auszahlen zu lassen. Im Regelfall sind dann 50 Prozent aller Erträge gemäß Halbeinkünfteverfahren steuerfrei.

Unterschiedliche Qualität der Fonds

Angesichts des oft jahrzehntelangen Ansparprozesses bei der Altersvorsorge sollten Versicherte mit fondsgebundenem Vertrag regelmäßig ein Auge auf die Trends am Fondsmarkt werfen, rät IVFP-Chef Hauer. Schließlich hänge die Rendite ihrer Altersvorsorge unmittelbar von der Performance der zugrunde liegenden Portfolios ab. Wenn beispielsweise deren Management wechselt, kann die Qualität leiden und der Austausch des Fonds anstehen.

Die heute am häufigsten eingesetzten Fonds sind der DWS Top Dividende (ISIN: DE0009848119), Flossbach von Storch Multiple Opportunities (LU0323578657), Templeton Growth Euro (LU0114760746) und Carmignac Patrimoine (FR0010135103). Doch obwohl sie nach Angaben der Versicherungs-Rating-Agentur Assekurata von jeweils mehr als einem Dutzend Policen-Anbietern eingesetzt werden, fällt die Qualität der Produkte sehr unterschiedlich aus. Ihre Bewertung liegt zwischen 78 (Flossbach von Storch) und 38 (Templeton) von 100 möglichen Punkten.