Gute Tage, schlechte Tage Wie nahe Freud und Leid beieinander liegen

Achtung, in der aktuellen Grafik von HQ-Trust-Fondsmanager Sven Lehmann wird es arg theoretisch. Trotzdem ist sein Gedankenspiel durchaus interessant. Denn er fragt sich gerade, wie sehr starke Börsentage den Anlageerfolg beeinflussen. Außerdem geht es darum zu zeigen, wie schwierig es ist, den Markt durch geschickte Rein-raus-Aktionen zu schlagen. Market-Timing nennt man das im Börsendeutsch.

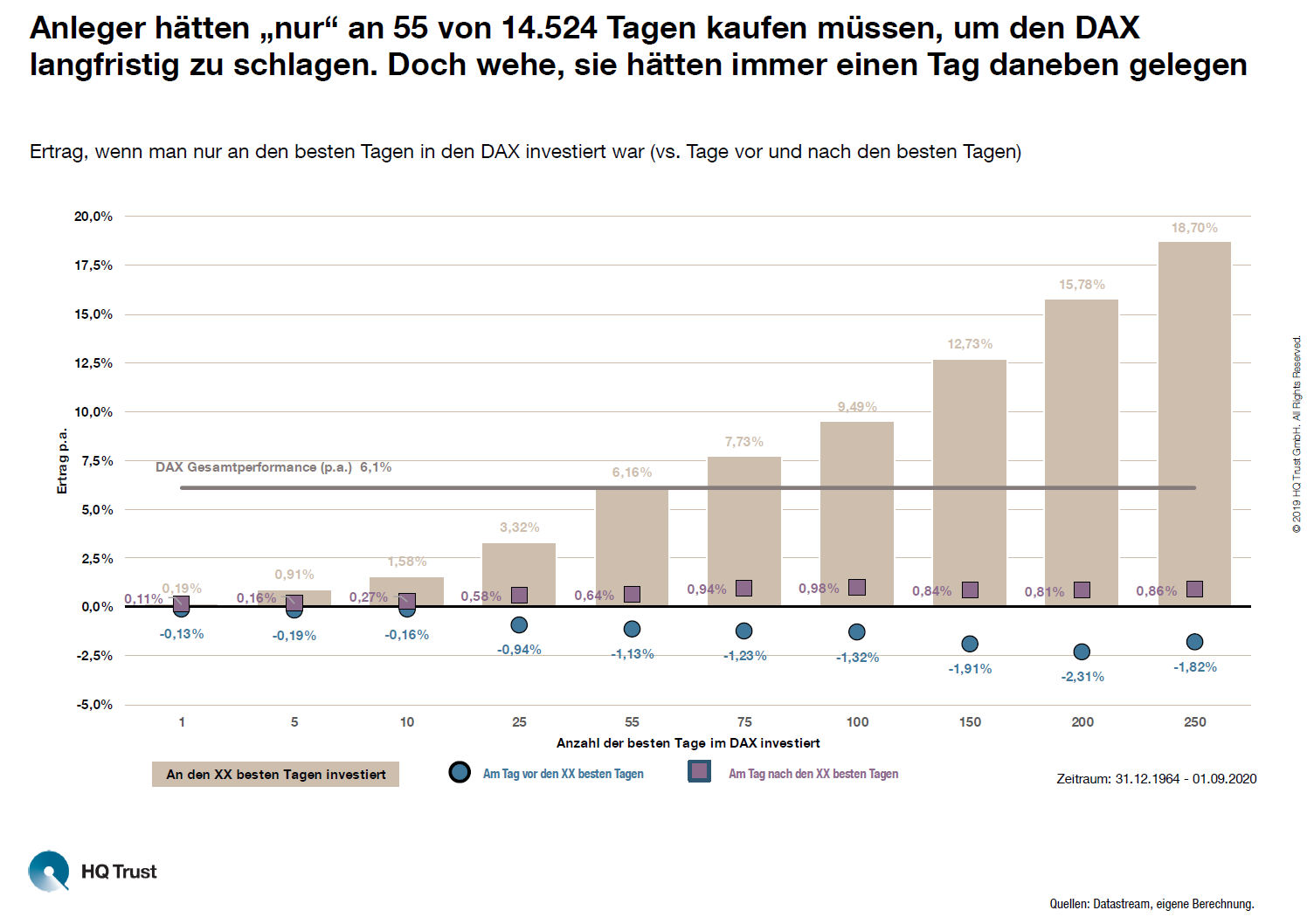

Also hat sich der Fondsmanager des HQT Global Quality Dividend (ISIN: LU1499563440) den Dax seit 1965 angeschaut. Er rechnete aus, was mit gutem Timing möglich gewesen wäre – und was passiert wäre, wenn der Anleger immer knapp danebengelegen hätte. Für seine Berechnungen auf Tagesbasis nahm er an, dass der Anleger den Dax morgens gekauft und abends verkauft hat. An den übrigen Tagen blieb er einfach nicht investiert an der Seitenlinie stehen.

1.200% Rendite in 20 Jahren?

Seine Ergebnisse im Überblick:

- Sehr langfristig orientierte Anleger konnten seit 1965 mit dem Dax 6,1 Prozent im Jahr erreichen.

- Den gleichen Ertrag hätten sie auch erreicht, wenn sie nur an den 55 besten Tagen seit 1965 in den Dax investiert gewesen wären. Insgesamt umfasst die Zeitspanne 14.524 Handelstage.

- Das Problem: Trifft man die Tage nicht genau, sinkt die Rendite oder es entstehen sogar Verluste.

- Dazu zwei Beispiele: Wer immer am Tag nach einem der Top-55-Tage gekauft hätte, hätte anstelle der 6,1 nur 0,64 Prozent im Jahr verdient. Am Tag vor den Top-55-Tagen wären es sogar minus 1,13 Prozent im Jahr gewesen.

- Die Wahrscheinlichkeit genau nur alle 55 Tage zu treffen, liegt bei 1:1,72*10^156. Das ist ungefähr so wahrscheinlich wie 19-mal hintereinander im Lotto sechs Richtige plus Superzahl zu haben.

Für die Statistiker: Der erste Top-55-Tag war der 7. August 1967 mit plus 4,7 Prozent, der beste Handelstag insgesamt der 13. Oktober 2008 mit plus 11,4 Prozent. Da es den Dax offiziell noch nicht seit 1965 gibt, rechnete Lehmann auf Basis von Refinitiv-Daten soweit zurück.