Sparerkompass 2016 Hier schlummert großes Kundenpotenzial für Berater

Studienergebnis der Verbraucherbefragung der Bank of Scotland. Die interaktive Grafik steht unten

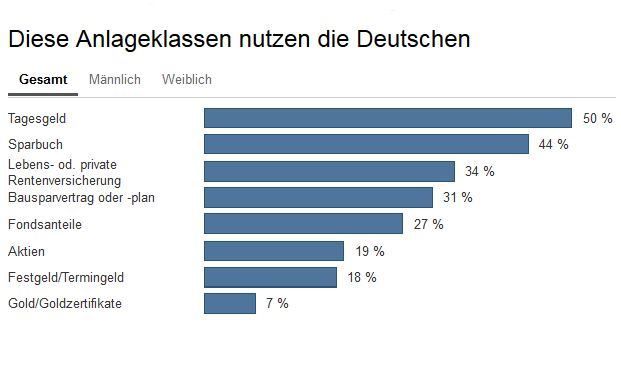

Die Bank of Scotland hat im Rahmen der Studie Sparerkompass 2016 rund 1.800 Deutsche zwischen 18 und 69 Jahren nach ihrem Sparverhalten befragt. Unter anderem wollten die Studienautoren herausfinden, in welche Anlageklassen hierzulande bevorzugt investiert wird.

Sparbuch und Tagesgeld weiterhin vorn

Beliebtestes Anlageziel sind Tagesgeldkonten, konnten die Marktforscher von GfK, die die Befragung im Auftrag der Bank of Scotland durchführten, ermitteln. Ebenfalls recht häufig ist das traditionelle Sparbuch zu finden. Der Studie zufolge halten viele Verbraucher aus Gewohnheit an ihm fest, denn Zinsen bringt diese traditionelle Sparform kaum mehr: Der Minizinssatz auf Sparbucheinlagen liegt oft noch unter der ebenfalls schon minimalen Inflationsrate.

Bei der Anlage in Fondsanteilen oder gar einzelnen Aktien wird die Luft schon dünner. Durch die Dotcom-Blase zu Jahrtausendbeginn und die Erfahrungen der Finanzkrise 2008 hat diese Anlageform einen nachhaltigen Image-Schaden erlitten, der sich im allgemeinen Bewusstsein offensichtlich nur zäh durch neue Positiverfahrungen korrigieren lässt. Aktien und Investmentfonds hängt seitdem der Ruch des Fahrlässig-Spekulativen an.

Auffällig ist, dass das Anlageverhalten von Männern und Frauen, das in anderen Bereichen nah beieinander liegt, hier deutlich auseinanderklafft. Fondanteile und Aktien sind eine eher männliche Anlageform, könnte man meinen.

Ein interessantes Feld mit viel Potenzial, das es für Finanzberater zu beackern gilt: Nicht allein die Kunden allgemein von der Anlageform Aktien und Investmentfonds zu überzeugen, sondern sich hierbei auch konkret an Frauen zu wenden – und eine Lanze zu brechen für ein Investment, das in Niedrigzinszeiten ein wenig mehr Aussicht auf Rendite bietet.

Sparbuch und Tagesgeld weiterhin vorn

Beliebtestes Anlageziel sind Tagesgeldkonten, konnten die Marktforscher von GfK, die die Befragung im Auftrag der Bank of Scotland durchführten, ermitteln. Ebenfalls recht häufig ist das traditionelle Sparbuch zu finden. Der Studie zufolge halten viele Verbraucher aus Gewohnheit an ihm fest, denn Zinsen bringt diese traditionelle Sparform kaum mehr: Der Minizinssatz auf Sparbucheinlagen liegt oft noch unter der ebenfalls schon minimalen Inflationsrate.

Bei der Anlage in Fondsanteilen oder gar einzelnen Aktien wird die Luft schon dünner. Durch die Dotcom-Blase zu Jahrtausendbeginn und die Erfahrungen der Finanzkrise 2008 hat diese Anlageform einen nachhaltigen Image-Schaden erlitten, der sich im allgemeinen Bewusstsein offensichtlich nur zäh durch neue Positiverfahrungen korrigieren lässt. Aktien und Investmentfonds hängt seitdem der Ruch des Fahrlässig-Spekulativen an.

Auffällig ist, dass das Anlageverhalten von Männern und Frauen, das in anderen Bereichen nah beieinander liegt, hier deutlich auseinanderklafft. Fondanteile und Aktien sind eine eher männliche Anlageform, könnte man meinen.

Ein interessantes Feld mit viel Potenzial, das es für Finanzberater zu beackern gilt: Nicht allein die Kunden allgemein von der Anlageform Aktien und Investmentfonds zu überzeugen, sondern sich hierbei auch konkret an Frauen zu wenden – und eine Lanze zu brechen für ein Investment, das in Niedrigzinszeiten ein wenig mehr Aussicht auf Rendite bietet.