Der Praxisfall Wie der zweite Frühling bezahlbar wird

Der Fall

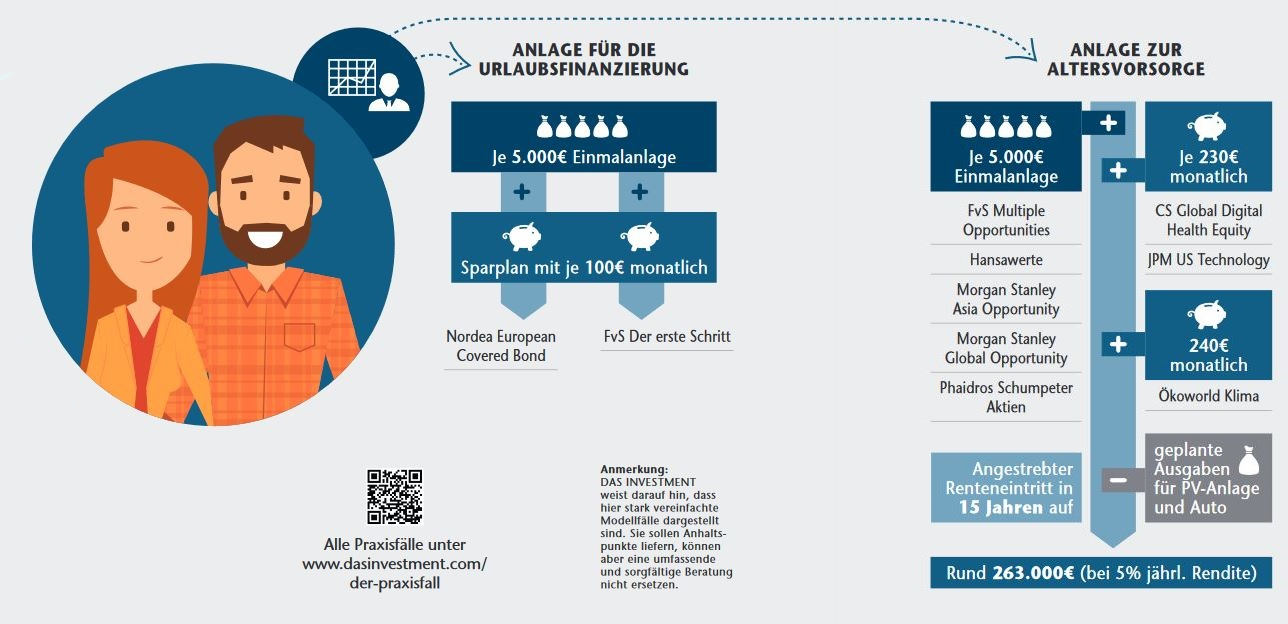

Ehepaar Neugebauer (er 51, sie 49 Jahre alt) macht Kassensturz. Es hat 50.000 Euro auf der Kante, davon liegen 15.000 Euro auf einem Konto und der Rest in einem Depot mit den üblichen Verdächtigen: 15.000 Euro im Flossbach von Storch Multiple Opportunities und je 10.000 Euro im Carmignac Patrimoine und im Ethna Aktiv A. Ihr Haus im Wert von rund 380.000 Euro ist abgezahlt, weshalb monatlich nach allen Ausgaben 900 Euro übrigbleiben.

Allerdings soll eine Photovoltaik-Anlage (PV-Anlage) mit Speicher auf dem Dach installiert werden. Diese kostet etwa 20.000 Euro. Für Sanierungen am Haus plant Familie Neugebauer im Lauf von zehn Jahren Kosten von 10.000 Euro ein. Weitere 15.000 Euro netto werden in fünf Jahren für ein beinahe neues Familienauto fällig, den Vorgänger will die Familie in Zahlung geben. Der jährliche Urlaub kostet ungefähr 3.000 Euro. Andere Ausgaben stehen noch nicht fest.

>>>Alle Praxisfälle im Überblick finden Sie hier

Die Eheleute planen, in 15 Jahren in Rente zu gehen. Zu beachten ist, dass die Rückkaufwerte der Rentenversicherungen insgesamt bei aktuell 63.000 Euro liegen und diese wie bisher mit 200 Euro monatlich bespart werden. Die prognostizierten Auszahlungssummen betragen in 15 Jahren insgesamt 144.000 Euro.

1.200% Rendite in 20 Jahren?

Link zu vergrößerter Darstellung

Anmerkung: DAS INVESTMENT weist darauf hin, dass hier stark vereinfachte Modellfälle dargestellt sind. Sie sollen Anhaltspunkte liefern, können aber eine umfassende und sorgfältige Beratung nicht ersetzen.

Die Lösung

Das Ziel der Eheleute Neugebauer besteht darin, neben der gesetzlichen und privaten Rente ein weiteres Standbein für das Alter anzusparen. Die Kinder sind aus dem Haus, fallen also in der normalen Alltagsrechnung nicht mehr ins Gewicht. Die alltäglichen Versicherungen sowie klassische private und betriebliche Altersvorsorge sind vorhanden und werden regelmäßig durch uns überprüft.