Trügerischer Deal Der Schuldengrenze-Streit übertüncht das Haushaltsdebakel

Für die Marktteilnehmer gibt es einen Grund zu feiern: Die Krise um die Schuldenobergrenze ist abgewendet. Die parteiübergreifende Einigung wurde nur wenige Tage vor dem 5. Juni erzielt, dem von US-Finanzministerin Janet Yellen genannten Termin, ab dem die US-Regierung nicht mehr in der Lage sein würde, allen ihren finanziellen Verpflichtungen nachzukommen.

Mit der Einigung über die Schuldenobergrenze fällt eine gravierende Unsicherheit weg, was sich positiv auf die Finanzmärkte, die Wirtschaft und das internationale Ansehen der USA auswirkt. Gleichzeitig kommt es zu keiner größeren fiskalischen Straffung, die umgehend konjunkturelle Wachstumsbedenken hätte auslösen können. All das sind sicherlich gute Nachrichten.

Die langfristigen Risiken im Zusammenhang mit den fiskalischen Aussichten sind meines Erachtens jedoch größer geworden. Die Marktteilnehmer täten gut daran, diesen Aspekt im Blick zu behalten. Dafür sprechen folgende Überlegungen:

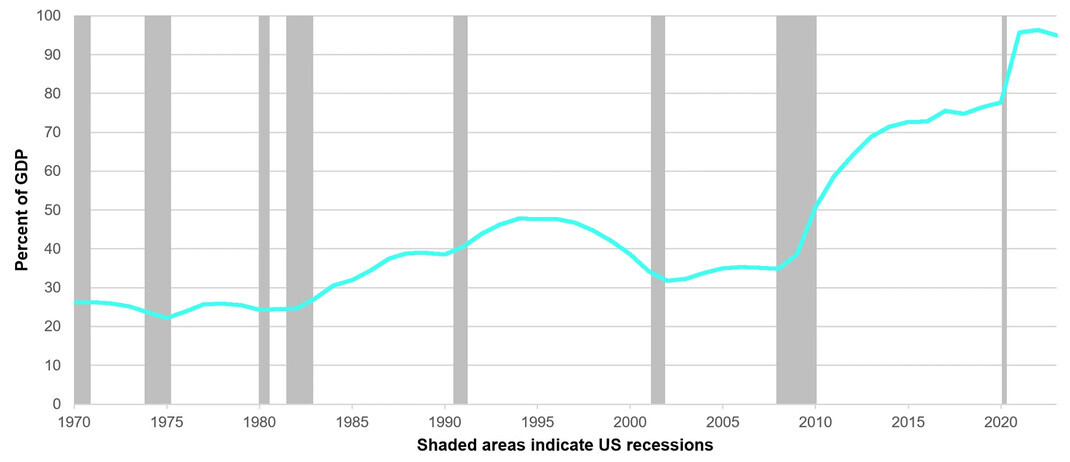

1. Die langfristigen Haushaltsaussichten trüben sich ein. Nach Angaben des Internationalen Währungsfonds (IWF) lag die US-Staatsverschuldung in Relation zum BIP Ende 2022 bei über 120 Prozent des Bruttoinlandsprodukts (BIP), doppelt so hoch wie vor der globalen Finanzkrise (2007) und höher als in den meisten Ländern der Europäischen Union (EU). Der IWF geht davon aus, dass sich die US-Staatsverschuldung bis 2028 auf mehr als 140 Prozent des BIP belaufen wird.

Betrachtet man die Verschuldung der öffentlichen Hand (diese Schulden schließen die Schulden aus, die von Treuhandfonds des Bundes und anderen staatlichen Konten gehalten werden, zum Beispiel der Sozialversicherung), die in den USA häufiger als Bezugsgröße verwendet wird, sind die Zahlen zwar etwas niedriger, aber der Trend ist ebenso besorgniserregend. Vor der Finanzkrise lag die öffentliche Verschuldung bei 35 Prozent des BIP, während sie im vergangenen Jahr 97 Prozent des BIP erreichte. Das Congressional Budget Office (CBO) geht davon aus, dass bis 2033 ein Schuldenstand von 120 Prozent des BIP und bis 2053 von fast 200 Prozent des BIP erreichen wird (Quelle: CBO, „The Budget and Economic Outlook: 2023 bis 2033“, Februar 2023).

Grafik 1: US-Staatsverschuldung in Prozent des BIP, 1970–2022

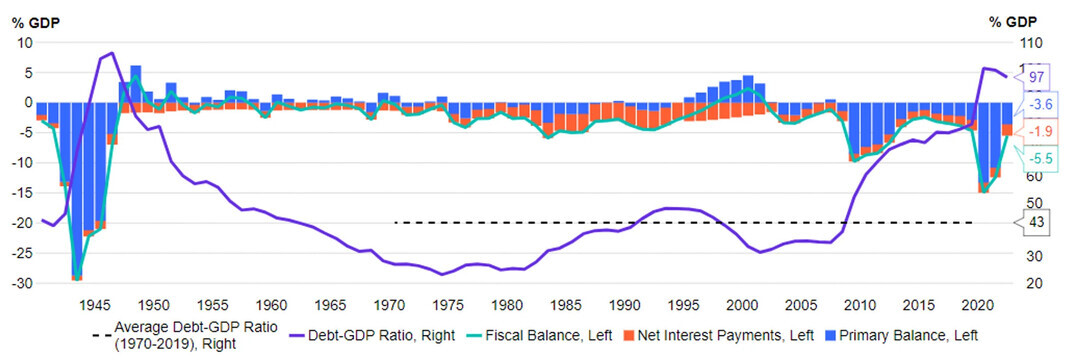

Um eine noch genauere Vorstellung davon zu bekommen, wie hoch die US-Verschuldung inzwischen liegt, fällt der historische Bezug ins Auge. Das Verhältnis von US-Schulden in Relation zum BIP liegt bereits fast gleichauf mit dem Wert, der direkt nach dem Ende des Zweiten Weltkriegs gemessen wurde:

Grafik 2: Aktuelle US-Schulden-BIP-Quote erreicht den Stand der US-Nachkriegsverschuldung, 1940–2022

2. Die jüngsten kontroversen Diskussionen über mögliche Ausgabenkürzungen haben das zugrundeliegende Problem verdeutlicht: Die diskretionären Ausgaben (eine Kategorie von Staatsausgaben, die eine Regierung aufgrund eines Ausgabengesetzes ausgeben kann) machen etwas mehr als ein Viertel der Bundesausgaben aus, d.h. 6,6 Prozent des BIP (ab 2022); die diskretionären Ausgaben außerhalb des Verteidigungssektors belaufen sich hingegen lediglich auf 3,6 Prozent des BIP – da bleibt nicht viel Spielraum für Haushaltsanpassungen. Die anderen drei Viertel der öffentlichen Ausgaben entfallen auf obligatorische Ausgaben (16,3 Prozent des BIP), vor allem auf Anspruchsprogramme wie die Sozialversicherung und die Gesundheitsfürsorge, die viel schwieriger zu senken sind, insbesondere vor dem Hintergrund einer alternden Bevölkerung. Erschwerend kommt hinzu, dass die Zeiten, in denen die Regierung fast kostenlos Kredite aufnehmen konnte, höchstwahrscheinlich vorbei sind, sodass der Schuldendienst den Haushalt viel stärker belasten wird. Die Nettozinszahlungen werden den Projektionen zufolge gegenüber dem Durchschnitt der Zeit nach der globalen Finanzkrise ansteigen und etwa die Hälfte der künftigen Haushaltsdefizite ausmachen.

3. Die politische Polarisierung hat in den vergangenen Jahren erheblich zugenommen. Es gibt derzeit keine Anzeichen dafür, dass sich diese Entwicklung umkehren wird. Folglich wird es künftig noch schwieriger, eine Einigung über eine dauerhafte Anpassung der Staatseinnahmen oder -ausgaben zu erzielen – eine Aufgabe, die selbst in einem kooperativeren politischen Klima eine heikle und anspruchsvolle Aufgabe wäre.

4. In den Vereinigten Staaten ist die Schuldenobergrenze in nominalen Dollarbeträgen festgelegt. Wenn die Wirtschaft wächst, müssen aktive Entscheidungen zur Anhebung der Schuldengrenze getroffen werden, um den Schuldenstand im Verhältnis zum BIP stabil zu halten. Infolgedessen sind Diskussionen über die Schuldenobergrenze ein fester Bestandteil des Prozesses. In ruhigeren Zeiten sollte die Revision der Schuldenobergrenze das natürliche Ergebnis besonnener Diskussionen im Haushaltsverfahren sein. In unübersichtlichen Zeiten kann sich jedoch ein gefährliches politischen Tauziehen entwickeln, wie wir jüngst gesehen haben.

5. Die Finanzmärkte scheinen sich an den drohenden Zahlungsausfall zu gewöhnen. In den letzten Wochen blieben die Anleger relativ ruhig, selbst als hochrangige Regierungsvertreter wie Yellen davor warnten, dass die Vereinigten Staaten am Ende ihre Schulden nicht mehr bedienen könnten. Es gab zwar kurzzeitige Erschütterungen an den Aktienmärkten und einige Verwerfungen bei kurzlaufenden Staatsanleihen, aber insgesamt nahmen die Finanzmarktteilnehmer die Gefahr eines Zahlungsausfalls gelassen hin. Sie wissen: In der Geschichte der US-Wirtschaft handelte es sich stets um ein äußerst unwahrscheinliches Ereignis, und ähnliche Drohungen im Jahr 2011 liefen ebenfalls ins Leere.

6. Meiner Meinung nach ist das Risiko einer Eskalation nicht vom Tisch. Eine sich verschärfende Haushaltslage wird die politischen Meinungsverschiedenheiten über Ausgaben und Steuern noch schärfer werden lassen. Die Versuchung, zu extremeren Maßnahmen zu greifen, wird zunehmen, vor allem, wenn die politischen Entscheidungsträger davon ausgehen können, dass die Finanzmärkte stabil bleiben.

Es besteht daher insgesamt die Gefahr, dass die Drohung mit einem Zahlungsausfall zu einer gängigen Verhandlungstaktik wird. Wann immer wir einen gespaltenen Kongress haben, wird die Versuchung groß sein, auf die „nukleare Drohung“ der Zahlungsunfähigkeit zurückzugreifen und eine notwendige Anhebung der Schuldenobergrenze zu blockieren. Sobald die Finanzmärkte den Streit um die Schuldenobergrenze indes auf die leichte Schulter nehmen, könnten die Politiker versucht sein, den Showdown immer weiter zu eskalieren. Gelegentlich führt das dann zur temporären Zahlungsunfähigkeit, den berüchtigten Shutdowns. Darunter leidet das weltweite Image der Vereinigten Staaten, wodurch auch der US-Dollar unter Druck gerät. Auf absehbare Zeit sehe ich allerdings keine echte Alternative zum Greenback als wichtigste globale Reservewährung, sodass die Auswirkungen auf die Währung zumindest begrenzt sein dürften.

Je mehr sich die politischen Parteien über die Höhe der Verschuldung streiten, ohne die zugrundeliegende Haushaltsschwäche anzugehen, desto größer ist jedoch das Risiko, dass diese Vernachlässigung des eigentlichen Problems irgendwann zu einem unerwartet starken Ausbruch der Marktvolatilität führt.

Die unmittelbare Krise wurde zwar abgewendet, aber der Schatten, den die steigende Verschuldung auf die Finanzmärkte wirft, ist meiner Meinung nach bedrohlicher geworden.