Gerd Kommer und Alexander Weis Private Equity – Wunsch und Wirklichkeit

Lediglich Scheinausnahmen sind Zertifikate auf PE-Indizes, da diese Zertifikate rechtlich betrachtet Bankschuldverschreiben sind und daher Pseudo-PE-Investments mit Doppelrisiko: Bei ihnen kommt zum normalen Risiko des PE-Marktes (des Underlyings) auch noch das nicht kompensierte Ausfallsrisiko der emittierenden Bank hinzu.

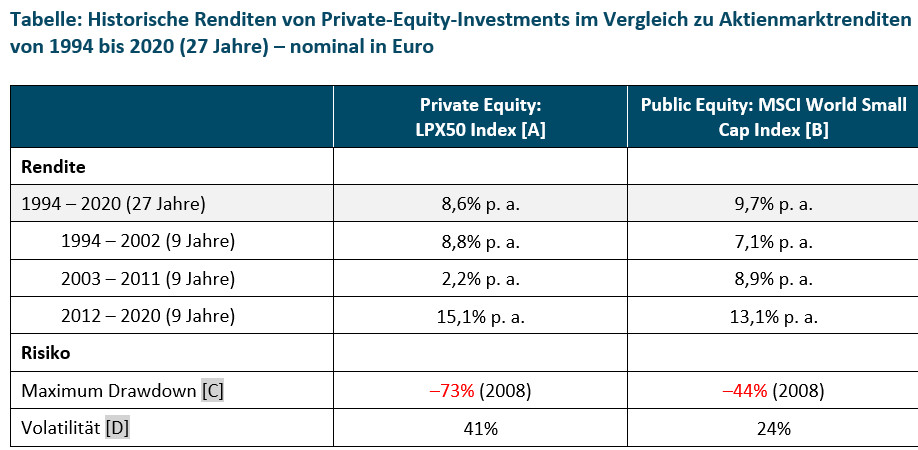

Nun zur Frage, wie es um Rendite und Risiko von PE-Investments steht.

In der Tabelle weiter unten vergleichen wir Rendite und Risiko des PE-Sektors mit einer Aktien-Benchmark. Der hier verwendete PE-Index LPX50 repräsentiert die 50 größten börsennotierten PE-Firmen der Welt, darunter bekannte Firmen wie Blackstone, Carlyle und KKR (alle drei mit Sitz in den USA). Diese PE-Unternehmen betreiben jeweils viele hundert PE-Fonds, die in nicht börsennotierte Unternehmen investieren und zumeist nach Branchen und Regionen segmentiert sind.

Ein vermögender Privatanleger investiert für gewöhnlich direkt in einen dieser Fonds. Alternativ könnte er auch direkt die Aktien börsennotierter PE-Unternehmens kaufen. Die Einkünfte eines solchen Unternehmens bestehen einerseits aus den Renditen seines Eigenkapitals in den eigenen PE-Fonds und andererseits aus den Verwaltungsgebühren, die es für seine Rolle als PE-Fonds-Manager erzielt. Höhe und Schwankung dieser Gebühren hängen wiederum vom Investmenterfolg der PE-Fonds-Investments ab.

Der LPX50-Index bildet somit ein diversifiziertes Investment in die 50 größten PE-Firmen global ab.

► Alle Renditen in Euro, nominal, vor Steuern. In den Renditen des LPX50-Index sind die typischen PE-Fonds-Gebühren von zwischen 2% und 3% p. a. indirekt bereits enthalten, nicht jedoch die Kosten eines ETFs, der diesen Index repliziert; im MSCI-Index sind keine Kosten enthalten (solche ETFs sind bereits ab Kosten von etwa 0,20% p. a. verfügbar). ► Datenquellen: LPX AG, Dimensional Fund Advisors, MSCI. ► [A] Die Daten des LPX50-Index reichen lediglich bis 1994 zurück, daher die Wahl des Startzeitpunkts dieser Betrachtung. ► [B] Von 1994 bis 2000: Dimensional Global Small Cap Index, danach MSCI World Small Cap. ► [C] Maximaler kumulativer Verlust im Gesamtzeitraum von 27 Jahren. Da die Kalkulation auf Jahresrenditen (statt auf Monatsrenditen) basiert, sind die ausgewiesenen Werte tendenziell zu niedrig. ► [D] Standardabweichung der Kalenderjahresrenditen.

Was lässt sich aus dieser Tabelle schlussfolgern?

In den vergangenen 27 Jahren hat das durchschnittliche PE-Investment ein simples, passives Aktieninvestment auf Buy-and-Hold-Basis unterperformt. Für diese – gemessen am elitären Anspruch und Image der PE-Branche – wenig vorzeigbare Renditeleistung waren in den 27 Jahren vor allem die mittleren neun Jahre ursächlich, insbesondere die Zeit der Großen Finanzkrise, als PE-Investments stärker einbrachen als der Aktienmarkt.

Besonders unerfreulich wirkt die PE-Performance, wenn man Rendite und Risiko zugleich betrachtet, so, wie es ein rationaler Anleger machen sollte. Setzt man die beiden ins direkte Verhältnis zueinander, erhält man die vereinfachte Sharpe Ratio, die für das PE-Investment mit 0,36 deutlich unter den 0,51 für die Aktienmarkt-Benchmark liegt.