Bernd Raffelhüschen „Bei Altersvorsorge ist mehr Eigenverantwortung gefordert“

Allein mit ihrer staatlichen Rente können nur die Wenigsten ihren gewohnten Lebensstandard im Ruhestand halten. Denn die 36 Millionen gesetzlich Versicherten erhalten nur 47 Prozent ihres letzten Bruttoeinkommens. Notwendig wären aber mindestens 60 Prozent. Eine entsprechende Lücke droht zurzeit knapp zwei Drittel der 20- bis 65-Jährigen, die nur über die erste Schicht vorsorgen. Das ist ein Ergebnis des „Vorsorgeatlas Deutschland 2021“, den das Forschungszentrum Generationenverträge der Universität Freiburg im Auftrag der Fondsgesellschaft Union Investment erstellt hat.

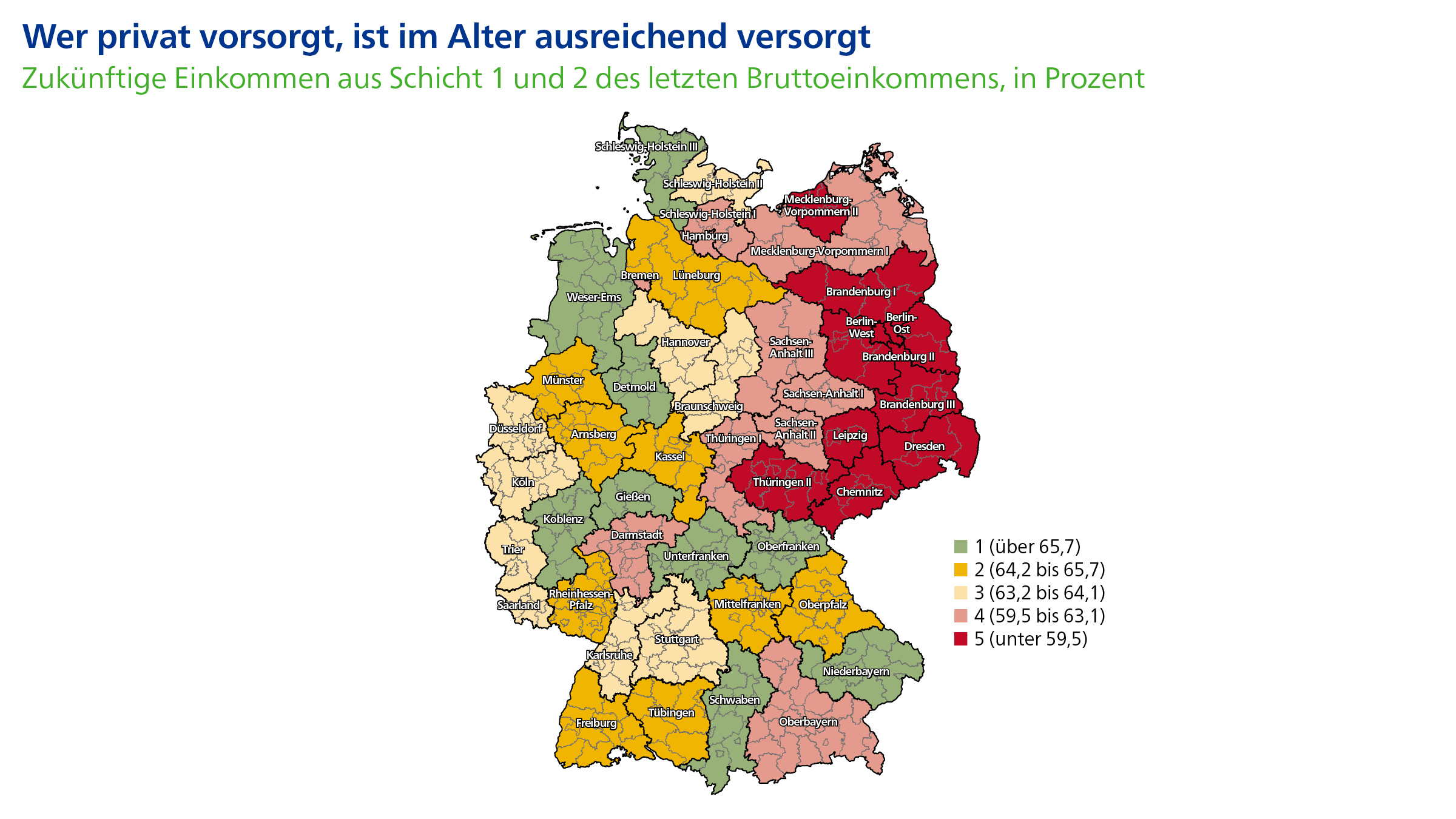

Demnach können die rund 20 Millionen Menschen, die zusätzlich privat für ihr Alter sparen, ihre Rentenlücke im Durchschnitt hingegen schließen. Sie ersetzen allein mit den ersten beiden Schichten 63 Prozent ihres letzten Bruttoeinkommens. Im Detail gibt es jedoch deutliche Unterschiede: Insbesondere Männer sowie Personen mit einem monatlichen Einkommen über 2.000 Euro erreichen oftmals nicht die sogenannte Ersatzquote. Sie müssen also auch in der dritten Schicht sparen, um im Alter ihren Lebensstandard zu halten.

Gesetzliche Rente ist und bleibt Grundpfeiler

Auch das zeige die aktuell veröffentlichte Studie auf Grundlage verschiedener Mikrodatensätze. Ihr Ziel: Ein nahezu vollständiges Bild über die zukünftige Situation der Altersvorsorge in Deutschland auf Basis der aktuell geltenden Rahmenbedingungen. Deshalb werden nicht nur die klassischen Alterssicherungssysteme der ersten Schicht betrachtet — also die gesetzliche Rentenversicherung und die Beamten- beziehungsweise berufsständische Versorgung.

Daneben zählen sowohl die Vorsorgewege der zweiten Schicht wie Riester- und Betriebsrente oder Zusatzversorgung des öffentlichen Dienstes als auch das Geld- und das Immobilienvermögen der Haushalte in der dritten Schicht. „Wer mit allen drei Schichten vorsorgt, ist im Durchschnitt im Alter gut versorgt. Es reicht definitiv nicht, sich auf die erste Schicht zu verlassen“, fasst Studienleiter Bernd Raffelhüschen die Ergebnisse zusammen. Eine Ausnahme stellten Beamte dar, die im Durchschnitt durch ihre Pensionsansprüche ausreichend versorgt sind.

Hallo, Herr Kaiser!

Die heute 20- bis 65-Jährigen, die über die gesetzliche Rente abgesichert sind, erhalten bei Renteneintritt hierüber durchschnittlich 47 Prozent ihres letzten Bruttoeinkommens. Diese Ersatzquote liegt deutlich unter der Grenze von 60 Prozent, ab der der während des Arbeitslebens gewohnte Lebensstandard ohne Einschränkungen auch in der Rente gehalten werden kann. Zum Zeitpunkt des Renteneintritts beträgt die durchschnittliche monatliche Rente der gesetzlich Versicherten in heutiger Kaufkraft 1.449 Euro.

Zweite Schicht kann Lücke schließen

Mit Sparanstrengungen in der zweiten Schicht der Altersvorsorge können die Menschen einen großen Teil ihrer Versorgungslücke schließen. Zu dieser Schicht gehören die Riester-Rente mit rund 16 Millionen Verträgen, die betriebliche Altersvorsorge (bAV) mit 9,4 Millionen Personen und die Zusatzversorgung des öffentlichen Dienstes (ZÖD), die von 5 Millionen Menschen genutzt wird.

Menschen, die über diese Wege zusätzlich vorsorgen, erreichen im Zusammenspiel mit der ersten Schicht eine Ersatzquote von durchschnittlich 63 Prozent. „Durch die zusätzliche Vorsorge gelingt im Schnitt eine Sicherung des Lebensstandards im Alter“, sagt Hans Joachim Reinke, Vorstandsvorsitzender von Union Investment. Selbst die junge Generation, die besonders von den Rentenreformen der Vergangenheit betroffen ist, erzielt aus beiden Schichten im Durchschnitt eine Quote von 65 Prozent.