Wenn Unternehmen sich selbst kaufen Der Rückkaufeffekt in Zahlen

Gleich am Anfang die Lösung: Auch ohne die massenhaften Aktienrückkäufe hätten US-amerikanische Aktien andere Märkte deutlich abgehängt. Das ermittelte Maximilian Kunz, Senior-Analyst bei HQ Trust.

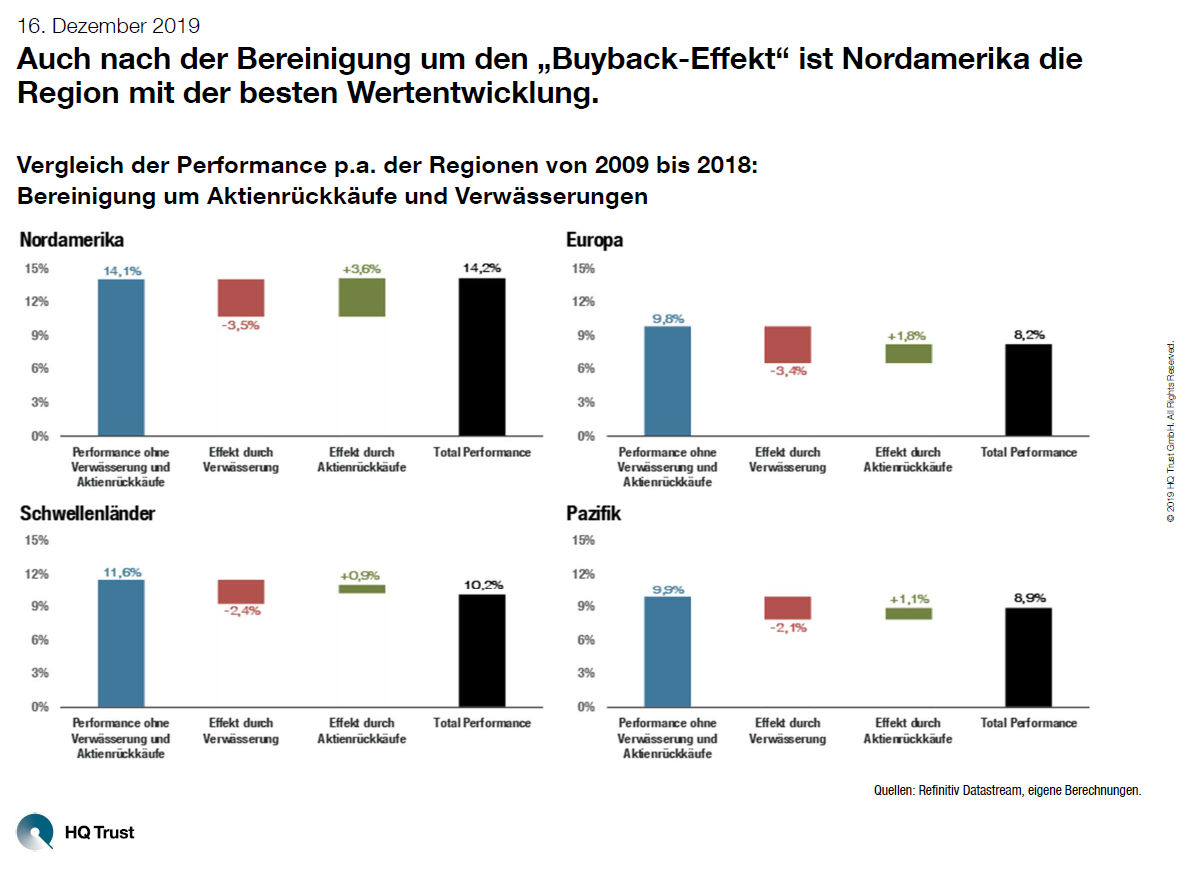

Hintergrund: Unternehmen können einen Jahresgewinn auf mehrere Arten nutzen. Sie können ihn als Dividenden ausschütten, sie können die hauseigenen Rücklagen aufforsten, oder sie kaufen eigene Aktien am Markt zurück, um den Kurs zu stützen. Gerade letzteres ist in den USA noch immer besonders verbreitet.

Doch in Hinsicht auf die Wertentwicklung ist es nicht das Zünglein an der Waage. Denn rechnet man Rückkäufe und Verwässerung (wenn neue Aktien auf den Markt kommen) heraus, liegen die Amerikaner in Sachen Wertentwicklung noch immer vorn. Wie weit, das zeigt die Grafik.

1.200% Rendite in 20 Jahren?

Kunz folgert daraus, dass Rückkäufe die Wertentwicklung doch nicht so sehr bestimmen wie allgemein unterstellt. „Durch diese Bereinigung geht die Outperformance zwar zurück. Doch gegenüber den Regionen Europa und Pazifik sowie den Schwellenländern besteht auch weiterhin ein Mehrertrag von 2,5 bis 4,3 Prozentpunkten im Jahr“, so der Analyst.

Um die Statistik auf die Beine zu stellen, nahm er den Börsenwert der Unternehmen und teilte ihn durch die Zahl der Aktien vor und nach dem Rückkaufprogramm. Dasselbe, nur anders herum tat er mit neu ausgegebenen Aktien. Und den Auf- und Abschlag in der Wertentwicklung rechnete er auf den Anteil der Aktie im Marktindex herunter. So bereinigte er die Indexkennzahlen.