Zielgruppe Generation 50plus Rürup rechnet sich auch für Ehepaare

Insbesondere im aktuellen Niedrigzinsumfeld erzielten Sparer mit einer Basisrente „durch die inzwischen üppige steuerliche Absetzbarkeit eine hervorragende Rendite“, sagt Michael Hauer. „Dies bedeutet für den Sparer, dass er weniger anlegen muss, um seine Versorgungslücke zu decken“, so der Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP). Die umgangssprachlich auch Rürup-Rente genannte Produktkategorie sei demnach „besonders für die Generation 50plus aufgrund des hohen geförderten Beitragsvolumens und dem Steuerplus empfehlenswert.“

In einem aktuellen Blog-Beitrag benennt das IVFP die Vorteile der fondsgebundenen Basisrente gegenüber einer anderen staatlich geförderten Altersvorsorge:

- Das geförderte Volumen beträgt bis zu 25.046 Euro (ledig) beziehungsweise 50.092 Euro (verheiratet) pro Jahr. Wichtig sei dies erstens für Gutverdiener, die auch einen höheren Steuersatz haben, und zweitens für die Generation 50plus, die wenig Zeit bis zum Rentenbeginn haben und entsprechend hohe Beiträge leisten wollen.

- Es kann auf die Bruttobeitragsgarantie verzichtet werden. Dies erhöhe die Chancen auf eine höhere Rendite und Rente deutlich.

- Das Fördervolumen kann familienintern verteilt werden, insbesondere auch an die Ehefrau.

Die staatliche Förderung der Rürup-Rente sei zudem „denkbar einfach konzipiert“: Die Beiträge gelten in der Steuererklärung als steuermindernde Sonderausgaben.

Basisrente mit Investmentfonds

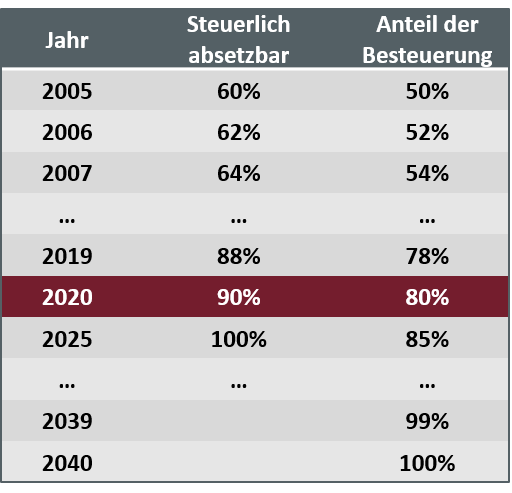

Investiert man im Jahr 2020 zum Beispiel 10.000 Euro in eine Basisrente, sind davon 9.000 Euro steuerlich absetzbar. Beim aktuellen Spitzensteuersatz von 46,12 Prozent (inklusive Solidaritätszuschlag und Kirchensteuer in Höhe von 8 Prozent) erhält man 4.151 Euro als Steuerersparnis zurück. Dieser Betrag erhöht sich jährlich bis auf etwa 4.600 Euro im Jahr 2025. Bei einer fondsgebundenen Basisrente könnten die Börsenkurse in dem Rechenbeispiel um zirka 30 Prozent fallen (nach Kosten) fallen, bis das eingesetzte Eigenkapital erreicht ist.

Hallo, Herr Kaiser!

„Eine Basisrente stellt also eine staatlich geförderte Investition in Investmentfonds dar“, so Hauer weiter. Denn die Basisrente wird erst bei Bezug besteuert. Bei Renteneintritt im Jahr 2025 beträgt der Besteuerungsanteil zum Beispiel 85 Prozent. Das heißt, es bleibt der absolute Betrag, der sich aus den 15 Prozent der Rentenleistung des Jahres nach Rentenbeginn ergibt, dauerhaft auch in den Folgejahren steuerfrei. Nur der steuerpflichtige Teil ist also mit dem individuellen Steuersatz zu veranlagen. Dieser persönliche Satz ist in der Rentenphase in der Regel niedriger als in der Ansparphase.

Rechenbeispiel: Generation 50plus

Das IVFP verdeutlicht die steuerlichen Vorteile der Rürup-Rente anhand eines Beispiels für die Generation 50plus: Ein Ehepaar investiert zehn Jahre lang jeweils 12.000 Euro jährlich in eine auf die Frau abgeschlossene klassische Basisrente. Bei Rentenbeginn mit 63 Jahren kann es mit einer Rendite von zirka 3,9 Prozent nach Förderung, Kosten und Besteuerung rechnen. Um die gleiche Rendite zum Beispiel mit einer Anleihe zu erzielen, müsste diese vor Abgeltungsteuer eine Rendite von etwa 5,5 Prozent pro Jahr erzielen:

- durchschnittliche Abzugsfähigkeit der Beiträge: 97 Prozent

- steuerpflichtiger Anteil der Rente (Jahr 2029): 89 Prozent

- unterm Strich ein „Steuerplus“ von +8 Prozent

- Nachsteuerrendite von 3,94 Prozent pro Jahr