Private Altersvorsorge in Deutschland „Garantien gehen immer zu Lasten der Rendite“

Das Investment: Als Folge des Corona-Lockdowns stieg die Sparquote in Deutschland 2020 auf den Rekordwert von 16,3 Prozent. Was spricht dafür, beim Vorsorgesparen weiterhin auf ein Versicherungsprodukt zu setzen?

Christian Nuschele: In der Krise sind die Deutschen ihrem Ruf als Spar-Weltmeister wieder einmal gerecht geworden. Dass sich die Menschen dadurch für schlechtere Zeiten absichern wollen, ist gerade jetzt nachvollziehbar. Leider ist der Großteil der Gelder immer noch auf Sparbüchern oder am Geldmarkt angelegt und verliert mittels Inflation real an Wert. Hier muss dringend gehandelt und das Geld vernünftig investiert werden. Moderne Versicherungsprodukte bieten dafür sehr gute Anlagemöglichkeiten – sowohl für chancenorientierte als auch für defensive, konservative Kunden. Zudem ermöglichen sie es, sich selbst und auch Angehörige abzusichern. Und für viele Kunden dürfte natürlich auch der Steuervorteil ein Argument sein. Darüber hinaus bieten...

Warum nur an der Oberfläche kratzen? Tauchen Sie tiefer ein mit exklusiven Interviews und umfangreichen Analysen. Die Registrierung für den Premium-Bereich ist selbstverständlich kostenfrei.

Das Investment: Als Folge des Corona-Lockdowns stieg die Sparquote in Deutschland 2020 auf den Rekordwert von 16,3 Prozent. Was spricht dafür, beim Vorsorgesparen weiterhin auf ein Versicherungsprodukt zu setzen?

Christian Nuschele: In der Krise sind die Deutschen ihrem Ruf als Spar-Weltmeister wieder einmal gerecht geworden. Dass sich die Menschen dadurch für schlechtere Zeiten absichern wollen, ist gerade jetzt nachvollziehbar. Leider ist der Großteil der Gelder immer noch auf Sparbüchern oder am Geldmarkt angelegt und verliert mittels Inflation real an Wert. Hier muss dringend gehandelt und das Geld vernünftig investiert werden. Moderne Versicherungsprodukte bieten dafür sehr gute Anlagemöglichkeiten – sowohl für chancenorientierte als auch für defensive, konservative Kunden. Zudem ermöglichen sie es, sich selbst und auch Angehörige abzusichern. Und für viele Kunden dürfte natürlich auch der Steuervorteil ein Argument sein. Darüber hinaus bieten die Produkte bei Ein- und Auszahlungen eine ähnlich hohe Flexibilität wie ein Sparkonto.

Gegen das Sparkonto sprechen momentan auch die nahezu komplett verschwundenen Zinserträge. Wann rechnen Sie mit Blick auf die hohen öffentlichen Haushaltsdefizite mit einer Zinswende in Deutschland?

Ich rechne auf absehbare Zeit nicht mit steigenden Zinsen. In den USA hat Notenbankchef Jerome Powell bereits angekündigt, mindestens bis 2023 an den Nullzinsen festzuhalten. Ich erwarte, dass es in Europa ähnlich sein wird und sehe für die Jahre danach auch nicht viel Luft nach oben. Die Corona-Maßnahmen der Regierungen und Zentralbanken haben den Niedrigzins quasi zementiert. In der Folge hat sich der Vorsorgemarkt bereits jetzt nachhaltig verändert: Die Garantieniveaus sinken, klassische Produkte spielen quasi keine Rolle mehr und fondsgebundene Produkte gewinnen immer mehr an Bedeutung. Diese Entwicklung wird sich noch beschleunigen.

Aktuell steigt die Angst vor einer anziehenden Inflation, da die Regierung in Washington die US-Wirtschaft mit 1,9 Billionen US-Dollar stützen will. Teilen Sie diese Sorge?

Ich teile die Meinung unseres strategischen Partners Aberdeen Standard Investments, dass es nicht zu einem starken, sondern lediglich zu einem moderaten Anstieg der Inflation kommen wird. Dieser ist in erster Linie durch steigende Energiepreise begründet. Insgesamt hat sich das Maßnahmenpaket von Präsident Joe Biden sehr positiv auf die US- Aktienmärkte ausgewirkt. Ich gehe davon aus, dass sich diese positive Entwicklung fortsetzt.

Was bedeutet all das für die Altersvorsorge der Menschen hierzulande, die Garantien einen besonders hohen Stellenwert beimessen und Aktienanlagen für zu riskant halten?

Im aktuellen Niedrigzinsumfeld geraten die potenziellen Erträge bestehender Vorsorgeverträge unter Druck. Hier besteht Beratungsbedarf – etwa zu der Frage, ob die bestehende Vorsorge ausreichen wird. Man muss sicher diskutieren, ob sie in der Form noch sinnvoll ist. Im Einzelfall vielleicht, und bei Bedarf können sich Kunden weiterhin für ein Garantieprodukt entscheiden. Dann muss man sich aber über die negativen Auswirkungen im Klaren sein. Eine Garantie geht immer zu Lasten der Rendite und gefährdet damit das Ziel, das gewünschte Vorsorge-Niveau zu erreichen.

Dass sich führende Anbieter wie die Allianz inzwischen von der 100-Prozent-Beitragsgarantie verabschiedet haben, zeigt: Es ist schwierig, im Niedrigzinsumfeld eine Garantie darzustellen. Aber auch mit einer 80-Prozent- oder sogar 60-Prozent-Garantie kauft man sich Renditeverluste ein. Beim langfristigen Sparen ist eine Garantie daher fehl am Platz. Hier sollte man sich zwingend für ein fondsgebundenes Produkt entscheiden. Es gibt inzwischen übrigens auch sehr gute Angebote für sicherheitsorientierte Kunden.

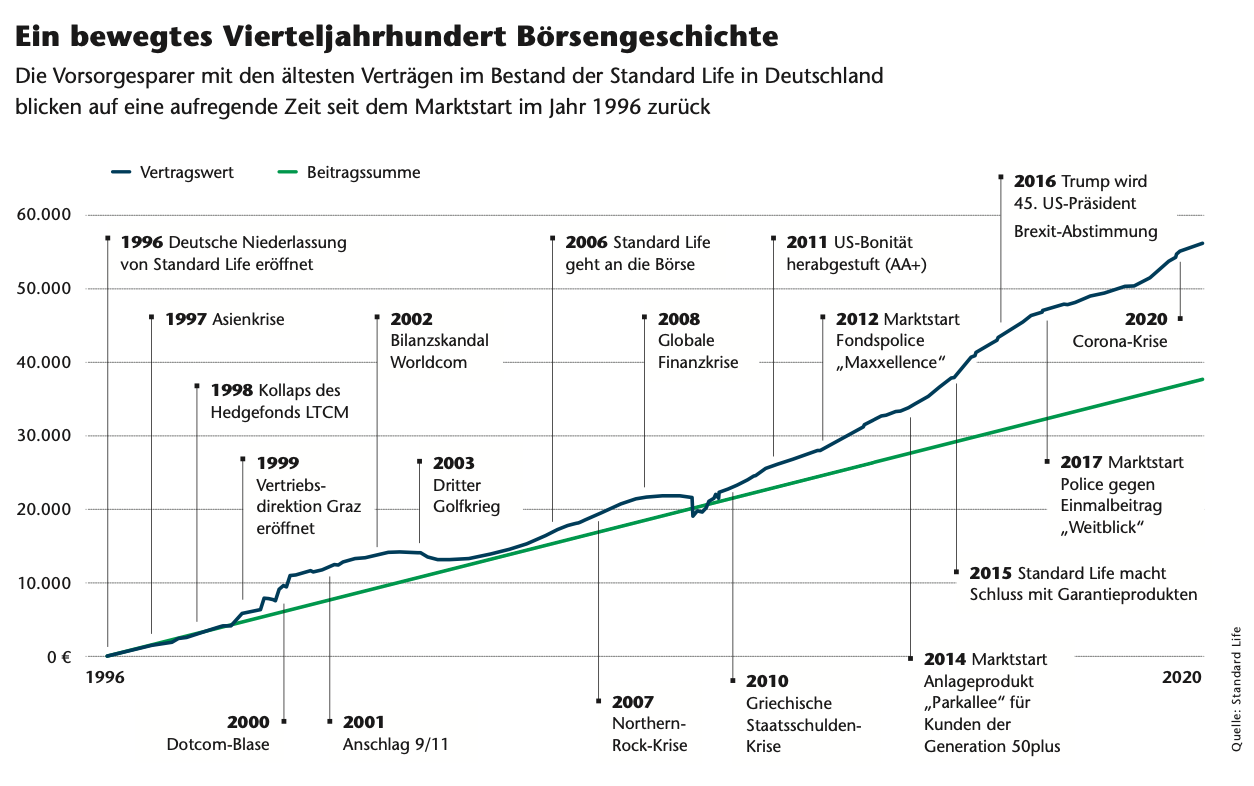

Eine Abkehr von Garantien in der Altersvorsorge dürfte für viele ältere Menschen eine große Umstellung sein. Wie war die Situation 1996, als Standard Life mit den ersten Produkten auf den deutschen Markt kam?

Die Situation vor 25 Jahren war eine vollkommen andere. Es gab hohe Zinsen bei festverzinslichen Wertpapieren. Kunden hatten bei ihren klassischen Versicherungen einen Garantiezins von 4 Prozent, zu dem noch die Überschussbeteiligungen hinzukamen. Aber seitdem hat sich die Situation für die Kunden kontinuierlich verschlechtert und durch die Nullzinspolitik nochmals verschärft. Klassische Lebensversicherungen spielen deshalb heutzutage eigentlich keine Rolle mehr. Und es ist schwer vorstellbar, dass sich das noch einmal ändern wird.

Ein recht junger Trend am deutschen Versicherungsmarkt sind Produkte zur nachhaltigen Geldanlage. Für mehr Nachhaltigkeit würde jeder dritte Kunde auf Rendite verzichten – der Mythos lebt also noch.

Es war lange Zeit ein Irrglauben, dass nachhaltige Fonds eine schlechtere Performance abliefern. Etliche Studien haben in den vergangenen Jahren gezeigt, dass dies nicht der Fall ist. Kunden können also mit nachhaltigen Investments etwas Gutes für Umwelt und Soziales tun und gleichzeitig eine gute Performance erzielen. Wir sehen in allen Bereichen, dass Nachhaltigkeit immer wichtiger wird, und dies wird auch in der Finanzbranche der Fall sein. Anbieter und Vermittler sollten die große Chance erkennen, die sich hier bietet. Und zwar nicht nur mit Blick auf das Geschäftspotenzial, sondern auch darauf, einen Beitrag zu einer besseren Zukunft zu leisten.

Über den Interviewten:

Christian Nuschele leitet Vertrieb und Marketing bei Standard Life in Deutschland und Österreich. Der 1825 in Edinburgh gegründete Versicherer bietet seine Policen seit 1996 auch deutschen Kunden an.

Wie hat Ihnen der Artikel gefallen?