Assekurata-Analyse Kfz-Versicherer werden die Prämien spürbar erhöhen – aber nicht alle

2024 verteuern sich die Prämien für Kfz-Versicherungen im Vergleich zum Vorjahr um durchschnittlich mehr als 14 Prozent. Das zeigte eine Stichprobenanalyse des Verbraucherportals Finanztip. Einen der Gründe für das insgesamt steigende Prämien-Niveau sieht der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) darin, dass 2022 nach einem Einbruch während der Corona-Pandemie wieder deutlich mehr Autos gestohlen wurden, bevorzugt Oberklasse-SUVs.

Ein weiterer Grund ist die sogenannte Schadeninflation. So trieb die hohe Inflation sowohl die Preise für Ersatzteile als auch für Arbeiten in Kfz-Werkstätten deutlich in die Höhe. Lag der durchschnittliche Kfz-Schaden im Jahr 2013 noch bei rund 2.400 Euro, betrug er 2023 bereits 3.700 Euro, erklärt der GDV-Geschäftsführer Jörg Asmussen.

Darüber hinaus führten auch die aufgehobenen Mobilitätseinschränkungen nach der Corona-Pandemie zu mehr Unfällen mit entsprechend höheren Schadenssummen. Hinzu kommt die E-Mobilität, die erheblich höhere Schadenkosten verursacht. Schuld daran sind unter anderem die höheren Kosten für Ersatzteile, aber auch die längeren Werkstattzeiten.

29,6 Milliarden Euro Schadenaufwendungen

Insgesamt stiegen im Jahr 2023 die Schadenaufwendungen im Kfz-Bereich, einschließlich Schadenregulierungskosten und Rückstellungen, im Vergleich zum Vorjahr um 13,6 Prozent auf 29,6 Milliarden Euro, heißt es von der Ratingagentur Assekurata.

Darüber hinaus kosten nach Assekurata-Angaben die Verbesserungen der Freiheitsklassen Versicherer im Schnitt 1 bis 2 Prozent der Beiträge. Diese Verbesserungen der Freiheitsklassen kommen durch Höherstufungen der Versicherungsnehmer, unter anderem wegen geringer Unfallquoten der Vorjahre, zustande. Sie müssen durch höhere Prämien für alle Versicherten ausgeglichen werden, was sich allerdings angesichts des zunehmenden Wettbewerbs auf dem Kfz-Versicherungsmarkt schwierig gestaltet.

Um die wirtschaftliche Situation der deutschen Schaden-/Unfallversicherer untersuchen zu können, haben die Assekurata-Forscher den sogenannten „Ertrags- und Wachstumsindikator“ entwickelt. Dabei werden Erträge in Relation zur Zuwachsrate nach Verträgen (in Prozent) gesetzt. Als Ertragskennzahl verwenden sie dabei die Schaden-Kosten-Quote (Combined Ratio). Diese Kennzahl gibt das Verhältnis von Kosten für eingetretene Schäden zu Prämieneinnahmen an. Solange die Combined Ratio unter 100 Prozent liegt, erzielt das Versicherungsunternehmen einen Gewinn.

Mehr als die Hälfte der Versicherer machte Verluste

Das Ergebnis für das Jahr 2022 (aktuellere Daten liegen den Analysten nach eigenen Angaben nicht vor): Jeder dritte Versicherer (33 Prozent) kann sowohl Erträge als auch Wachstum vorweisen, landet also im Feld „vitaler Ertragsträger“. Weitere 12 Prozent sind sogenannte „gesättigte Ertragsträger“, die zwar Erträge, nicht aber nennenswertes Wachstum verzeichnen. Mehr als die Hälfte (53 Prozent) der Versicherer landen als „gesättigter Verlustbringer“ (22 Prozent) oder „vitaler Verlustbringer“ (31 Prozent) in der Verlustzone.

Hallo, Herr Kaiser!

Kumuliert ergibt sich laut Studie für den Gesamtmarkt eine Combined Ratio von 101 Prozent und ein Vertragswachstum von 1,5 Prozent. „Allein für 2023 wäre eine Anpassung von 10 Prozent erforderlich gewesen, um aus der Verlustzone herauszukommen (Combined Ratio = 100 Prozent)“, rechnet Assekurata-Analyst Adrian Hamm vor. Um einen Gewinn von 5 Prozent zu erzielen (Combined Ratio = 95 Prozent), hätten diese Anpassungen zwischen 14 Prozent und 17 Prozent liegen müssen.

Das bestätigt auch der GDV. Nach Angaben des GDV-Präsidenten Norbert Rollinger standen jedem eingenommenen Euro Beitrag Ausgaben von 1,10 Euro gegenüber. Unter dem Strich verzeichnete die Branche im Kfz-Bereich einen Verlust von 2,9 Milliarden. Euro. „Die aktuellen Entwicklungen setzen zudem die Schadenrückstellungen zunehmend unter Druck, da vermehrt Korrekturen in Form von Nachreservierungen erforderlich sind“, erklärt Hamm.

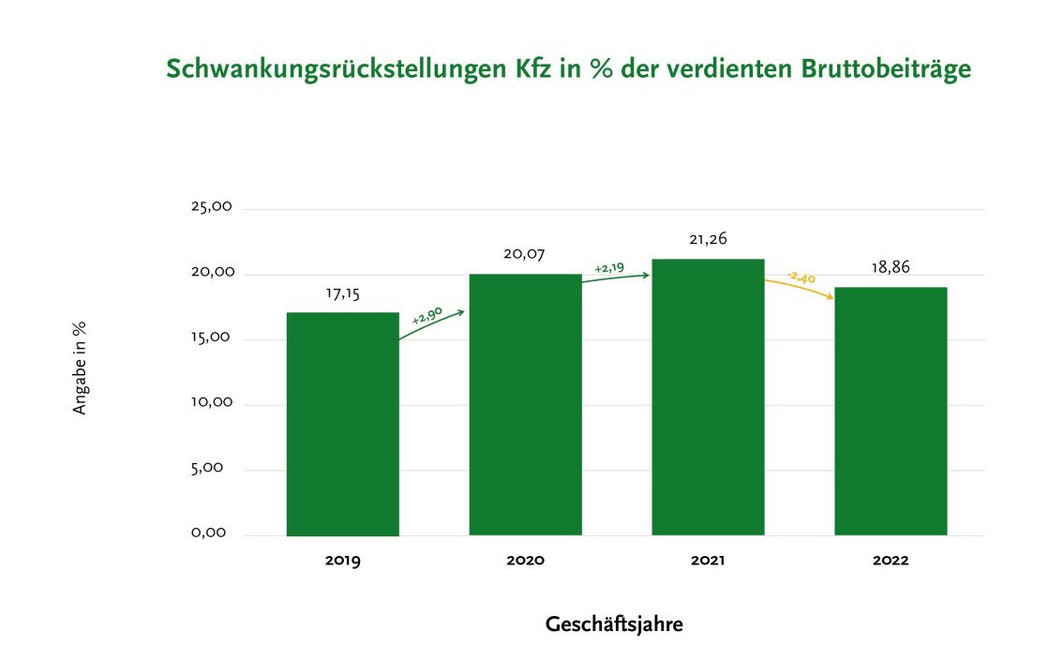

Auch der signifikante Rückgang der Schwankungsrückstellungen könnte zu höheren Kosten führen, warnt der Assekurata-Analyst. Diese Rückstellung dienen der Stabilisierung der Bilanz durch Ausgleich der Schwankungen im Schadenverlauf. Dabei wird in guten Jahren Geld zur Schwankungsrückstellung hinzugefügt und in schlechten Jahren entnommen. Während diese in den Jahren der Corona-Pandemie noch zunahmen, zeigte sich 2022 im Marktmittel ein signifikanter Rückgang. Eine ähnliche Entwicklung erwartet Assekurata auch für 2023 (siehe Grafik).

Dass die Prämien in diesem Jahr so stark gestiegen sind könnte laut Hamm auch an den sehr moderaten Erhöhungen der vergangenen Jahre liegen. „Nach den durch die Pandemie bedingten Rückgängen der Durchschnittsbeiträge in den Jahren 2020 und 2021 konnten wir in den Jahren 2022 und 2023 nur geringfügige Steigerungen feststellen“, schreibt der Analyst.

Größere Versicherer könnten auf Erträge verzichten

„Die bisherigen Prämienerhöhungen werden nicht ausreichen, um die erheblichen Schadenbelastungen auszugleichen“, fasst Hamm die Studienergebnisse zusammen. Außerdem erwartet der Analyst in diesem Jahr weitere Kostensteigerungen für Ersatzteile und Reparaturen. „Daher wird immer deutlicher, dass eine spürbare Erhöhung der Prämien unvermeidlich ist“.

Doch je nach Größe des Versicherers dürfte es laut Hamm große Unterschiede geben. So erwartet der Analyst, dass insbesondere große Kfz-Versicherer auf Erträge verzichten könnten, um im Wettbewerb um Kunden besser dazustehen.