Studie zu Überschussbeteiligungen Wie Lebensversicherer unter sinkenden Zinsen leiden

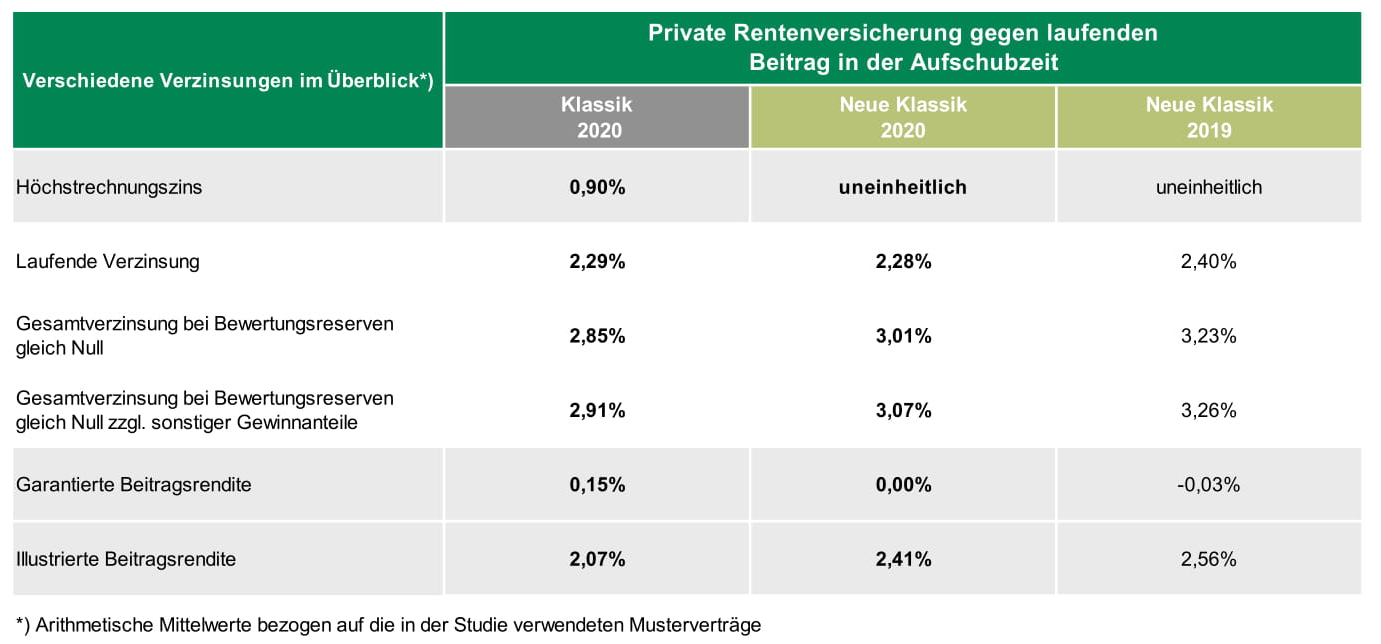

Erstmals mehr Anbieter von Tarifen der Neuen Klassik

Deutlich optimistischer schätzt die LV-Branche die Wachstumschancen für die sogenannte Neue Klassik ein. Mit 28 Unternehmen, die einen Marktanteil von 61 Prozent widerspiegeln, bieten jetzt erstmals mehr Lebensversicherer einen neuen klassischen Tarif im Neugeschäft an als das traditionelle Pendant. Zum Vergleich: Im Jahr 2015 hatte der Marktanteil erst bei einem Drittel gelegen. „Neue klassische Policen haben somit an Fahrt aufgenommen und sich als Geschäftsfeld mittlerweile in der Branche etabliert“, so Will.

Wie die Klassik in ihrer traditionellen Form basieren auch neue klassische Policen auf einer konventionellen Überschusssystematik sowie dem Ausgleich im Kollektiv und der Zeit. Häufig haben die Anbieter aber die Garantieelemente gegenüber der Klassik modifiziert beziehungsweise herabgesetzt. „Ziel ist es, die Produkte dadurch kapitaleffizienter zu gestalten und den Kunden eine höhere Überschussbeteiligung als in der Klassik zu ermöglichen“, erläutert Branchenexperte Heermann.

Renditevorteil zeigt sich bei der Gesamtverzinsung

„Allerdings ist auch die Neue Klassik im aktuellen Zinsumfeld nicht vor Überschussabsenkungen gefeit.“ So haben auch 20 Anbieter neuer klassischer Produkte die laufende Verzinsung abgesenkt. Die restlichen acht hielten sie stabil. Für dieses Jahr liegt die laufende Verzinsung der betrachteten Tarife bei durchschnittlich 2,28 Prozent. Zum Vergleich: Im Vorjahr waren es 2,40 Prozent und damit weniger als in der Klassik (2,29 Prozent). Bei der Gesamtverzinsung und der illustrierten Beitragsrendite zeigt sich jedoch ein Renditevorteil gegenüber der Klassik.

„Dies ist aufgrund des geringeren Garantieniveaus auch zu erwarten“, kommentiert Heermann. Letzteres spiegele sich auch in der garantierten Beitragsrendite wider, die sich im Durchschnitt der untersuchten Tarife bei der Null-Prozent-Marke eingependelt habe. Das entspreche rechnerisch einem vollständigen Brutto-Beitragserhalt, so der Assekurata-Chefanalyst. Klassische Rentenversicherungen liegen mit durchschnittlich 0,15 Prozent etwas darüber und garantieren insoweit einen leicht positiven Kapitalzuwachs.

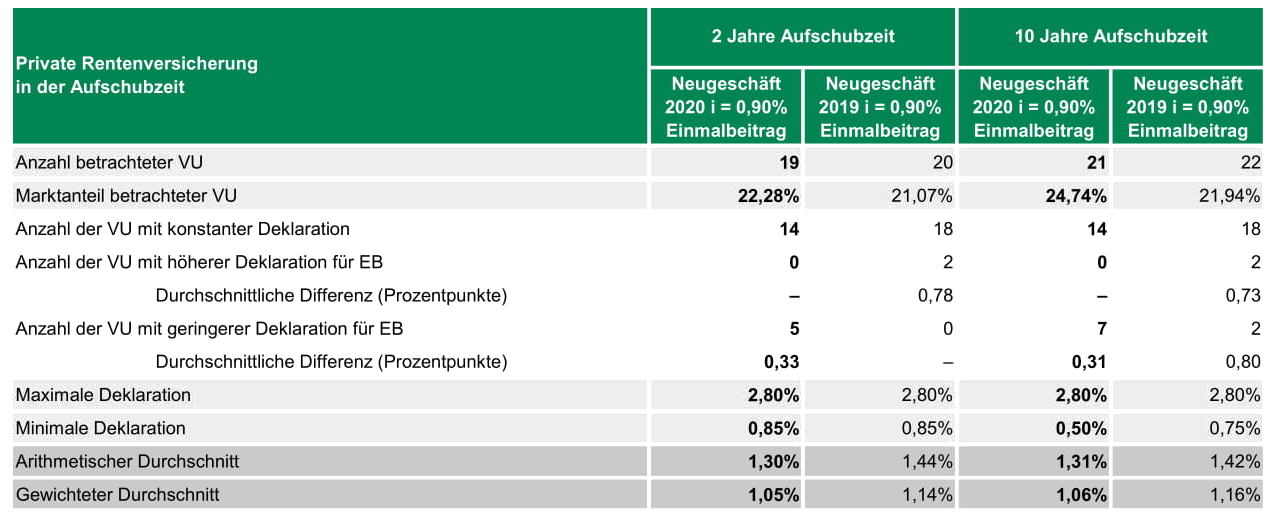

Geschäft mit Policen gegen Einmalbeitrag brummt

Insgesamt zeichnen die Lebensversicherer gegenüber früheren Studien ein optimistischeres Stimmungsbild. Dies zeige sich auch in den aktuellen Wachstumsdaten der LV-Branche: Nach Angaben des Branchenverbandes GDV wuchs insbesondere das Geschäft gegen Einmalbeitrag um mehr als ein Drittel. Der diesjährigen Assekurata- Studie zufolge bringen LV-Policen gegen Einmalbeitrag mit zweijähriger und zehnjähriger Aufschubzeit einen Deklarationszins von durchschnittlich rund 1,30 Prozent (gewichtet: 1,05 Prozent).

Das ist für Kunden im Wettbewerbsvergleich „augenscheinlich attraktiv“, heißt es hierzu von Assekurata. Gleichzeitig liege die Verzinsung damit deutlich unterhalb der Verzinsung bei laufenden Rentenbezügen oder Policen gegen laufenden Beitrag. „Der geringere Überschusszins ist ein Indikator für die Bemühungen der Unternehmen, sich gegen Spekulationen einzelner Kunden zu Lasten des Gesamtkollektivs zu schützen“, schlussfolgert Heermann. Sein Urteil: „Dies kommt der Versichertengemeinschaft zugute.“